看護師の退職金の平均相場を解説!5年以下・10年・20年・30年の勤務先別の実例を紹介

看護師の退職金は「どれくらいもらえるの?」「自分の勤続年数だといくら?」と不安を感じる人が多いテーマです。

実際には、勤務先・勤続年数・制度の有無によって金額が大きく変わるため、知らずに働き続けると将来の受給額に大きな差が生まれてしまいます。

こんな疑問を感じていませんか?

- 看護師 退職金って平均はいくらくらい?

- 勤続5年以下・10年・20年・30年でどれくらい違う?

- 公務員・民間・クリニックでは金額差が大きいって本当?

- 退職金が少ない人の特徴は?どう備えればいい?

- 税金や非課税枠はどうなっている?お得な受け取り方は?

この記事では、看護師 退職金の平均相場、年数別・勤務先別の実例、退職金が少ないケースの理由と備え方、税金の仕組みや非課税枠までを整理しながら解説します。

自分のキャリアに合わせて「どれくらいもらえるのか」を具体的に把握し、将来に備えるための判断材料を得られる内容です。

看護師の退職金制度とは?平均相場と支給条件を解説

看護師には、公務員・民間病院・クリニックなど勤務先ごとに異なる退職金制度があります。

制度の有無や算定方法は職場によって大きく異なり、平均では約400万円から1,600万円の退職金を受け取る可能性があります。

退職金制度の仕組みや計算方法、支給条件と平均相場を整理し、勤続年数や勤務先によってどのように金額差が生まれるのかを説明します。

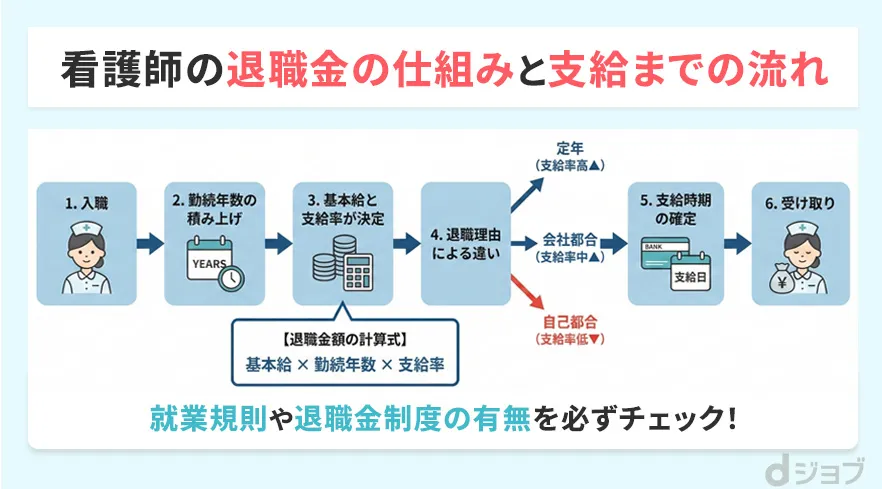

看護師の退職金の仕組みと支給までの流れ

看護師の退職金は、病院や施設の就業規則に基づき、勤続年数と給与水準によって支給される一時金です。

多くの医療機関では「基本給×勤続年数×支給率」の算定方式を採用しており、勤続10年未満では支給率が低く、20年以上勤務すると大幅に増額される傾向があります。

| 勤務先区分 | 退職金の支給方式・特徴 |

|---|---|

| 公立・国立病院 | 共済組合制度を通じて安定的に支給。定年退職時の受給額が高め。 |

| 民間病院 | 就業規則に基づき計算。中小規模では制度が簡易化されていることも。 |

| クリニック | 制度がない場合もあり、代替として企業型DCや中退共を利用するケースが増加。 |

一方で、民間病院やクリニックでは退職金制度がない場合もあり、代わりに企業型確定拠出年金(DC)や中退共などを導入するケースも増えています。

このように退職金の算定基準や支給方式は勤務先によって大きく異なるため、自分の就業規則を確認し、早めに見込み額を把握しておくことが大切です。

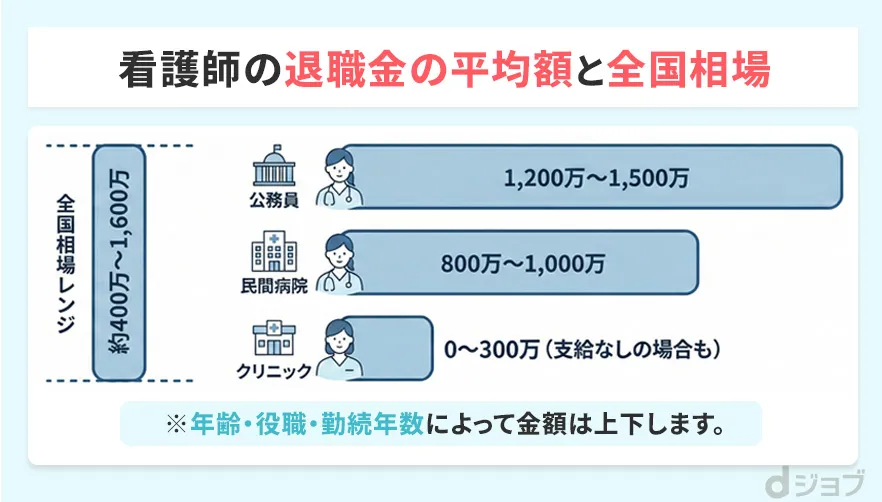

看護師の退職金の平均額と全国相場

看護師の退職金の平均額は、全国的に見ると約400万〜1,600万円の範囲に分布しています。

厚生労働省の調査によると、医療・福祉分野の平均退職金は大学卒で約1,500万円、高卒で約1,100万円とされており、看護師はその中間層に位置します。

| 勤務先 | 平均退職金額(目安) |

|---|---|

| 公務員看護師 | 約1,200万〜1,500万円 |

| 民間病院 | 約800万〜1,000万円 |

| クリニック | 制度がない場合も多く、支給対象外または50万〜300万円程度 |

| 勤続10年未満 | 100万円以下の支給にとどまるケースもあり |

平均値だけでは実態を判断できないため、自分の勤続年数や勤務先の制度をもとに現実的な目安を把握することが欠かせません。

退職金の支給条件と勤続年数・雇用形態の関係

看護師が退職金を受け取るためには、勤続年数と雇用形態が重要な条件になります。

多くの病院では勤続3年以上を支給対象としており、5年未満の退職では減額または対象外になる場合があります。

- 正職員は原則として退職金制度の対象

- 契約職員・パートは中退共制度などを利用する場合が多い

- 自己都合退職は支給率が30〜50%減額されるケースも

- 定年退職・病院都合の退職では満額支給される傾向

雇用契約の種類や退職理由によって支給額は大きく変わるため、自分がどの制度に該当するのかを早めに確認しておくことが、将来の見通しを立てるうえで不可欠です。

あわせて読みたい

看護師のボーナス相場はどれくらい?年代別に見る

勤続年数別に見る看護師の退職金の相場【5年以下・5年・10年・20年・30年・40年】

看護師の退職金は、勤続年数によって支給額が大きく変わります。

同じ職場でも勤続5年以下と30年以上では受け取る金額に10倍以上の差が出ることがあり、長期勤務ほど退職金の増加幅が大きくなる傾向があります。

勤続5年以下から40年までの年数別に、一般的な退職金の目安を具体的に紹介します。

勤続5年以下の退職金相場と早期退職の実情

勤続5年以下の看護師が受け取る退職金は、ほとんどの職場で数万円から数十万円程度です。

退職金制度は多くの場合「勤続3年以上」を支給条件としているため、短期退職では支給対象外となることもあります。

| 勤続期間 | 支給目安 |

|---|---|

| 3年未満 | 支給対象外(寸志・謝礼のみのケースあり) |

| 3〜5年 | 数万円〜20万円程度。中退共・DC制度で積立がある場合も。 |

新卒後に数年で転職するケースでは、退職金が発生しない、あるいは寸志程度にとどまることが一般的です。

ただし、企業型確定拠出年金(DC)や中退共などに加入している医療法人では、少額ながら積立分を受け取れる場合があります。

短期間で職場を変える場合は、退職金よりもスキルアップや経験値を重視し、将来的な待遇向上を見据えたキャリア設計を行うことが現実的です。

勤続5年・10年の退職金相場と若手看護師の傾向

勤続5年の看護師の退職金はおおむね10万〜50万円、10年では100万〜300万円が一般的な目安です。

| 勤続年数 | 退職金目安 | 特徴 |

|---|---|---|

| 5年 | 10万〜50万円 | キャリア初期で支給額はまだ少ない |

| 10年 | 100万〜300万円 | 昇格や資格取得による増加が始まる時期 |

この段階は退職金を増やすための基礎期間と考え、昇格や資格取得を通じて基本給を上げておくことが将来的な金額を伸ばす鍵です。

短期的な金額にとらわれず、10年以降の増加幅を意識してキャリアを積み重ねることが賢明です。

勤続20年・30年の退職金相場と昇給・役職の影響

勤続20年になると、看護師の退職金はおおよそ700万〜1,000万円に到達します。

| 勤続年数 | 退職金の目安 | 影響要因 |

|---|---|---|

| 20年 | 700万〜1,000万円 | 主任・副師長クラスの役職手当の影響 |

| 30年 | 1,000万〜1,400万円 | 管理職加算や上乗せ制度の影響が大きい |

この時期には主任や副師長といった役職に就いているケースが多く、役職手当や管理職加算が退職金に大きく反映します。

中堅・ベテラン層では役職経験の有無が将来の支給額を左右するため、管理職経験を積むことが重要な要素になります。

勤続40年以上の退職金の目安と定年時の受け取り方

勤続40年以上の看護師は、定年退職時に1,500万円以上の退職金を受け取るケースが一般的です。

特に公立・国立病院では共済制度により1,600万円を超えることもあり、医療業界では高水準に位置します。

一方、民間病院では経営規模によって差があり、同じ勤続40年でも800万〜1,200万円にとどまる場合もあります。

退職金は原則として一括支給が多いですが、確定拠出年金型を選択している場合は分割で受け取ることも可能です。

非課税枠や退職所得控除を活用することで、実際の受取額を増やすことができます。

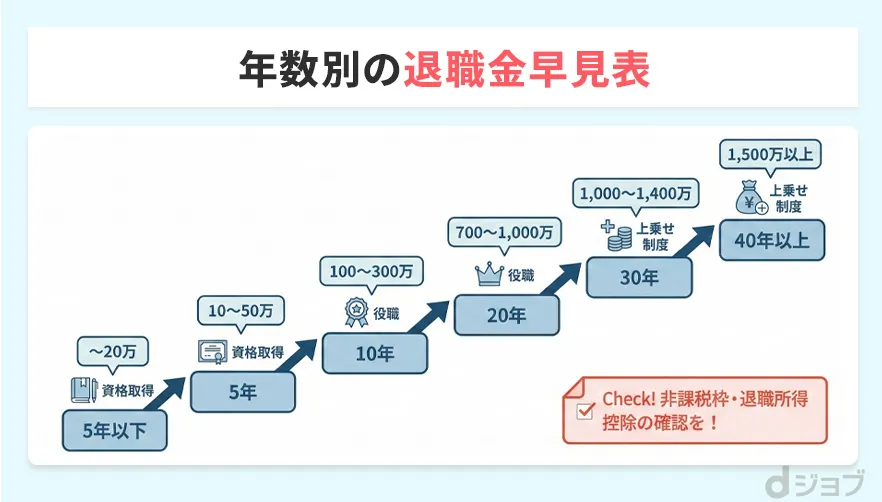

年数別の看護師の退職金早見表

以下は、一般的な看護師の勤続年数別退職金の目安です。勤務先や雇用形態により変動しますが、長期勤務ほど金額が増える傾向が明確に見られます。

| 勤続年数 | 退職金の目安 | 備考 |

|---|---|---|

| 5年以下 | 〜20万円 | 短期退職は支給対象外も多い |

| 5年 | 10〜50万円 | 制度によって差が大きい |

| 10年 | 100〜300万円 | 正職員は支給安定期に入る |

| 20年 | 700〜1,000万円 | 役職・昇給による増加が顕著 |

| 30年 | 1,000〜1,400万円 | 退職金上乗せ制度の影響あり |

| 40年以上 | 1,500万円以上 | 共済制度・非課税枠活用で実質額増加 |

年数別の金額を把握しておくことで、自分の勤続状況に応じた退職金の予測ができます。

また、転職やキャリアチェンジを考える際にも、退職金の増加カーブを基準に判断することで、将来の収入見込みを現実的に比較できます。

公務員・民間・クリニックなど勤務先による看護師の退職金の違い

看護師の退職金は、勤務先によって制度や金額の差が大きく現れます。

公立・国立病院のような公務員看護師は共済制度で安定的に支給されますが、民間病院や個人クリニックでは退職金制度がない場合もあります。

公務員・民間・クリニックの3つの勤務形態を中心に、制度の仕組みや金額の特徴、支給条件の違いを整理します。

公立・国立病院の退職金制度と計算方法

公務員看護師の退職金は、共済組合によって一律の基準で計算され、安定した支給が保証されています。

地方公務員の場合、退職金は「基本給×勤続年数×支給率」に基づいて算定され、勤続20年で約1,200万円、40年で1,600万円を超えるケースもあります。

| 勤続年数 | 退職金目安 | 特徴 |

|---|---|---|

| 20年 | 約1,200万円 | 共済制度により全国共通基準で算出 |

| 40年 | 1,600万円以上 | 定年退職・役職加算により増額 |

自己都合退職よりも定年退職のほうが支給率が高く、長期勤続と役職加算によって金額が大きく上がります。

共済年金や特別手当などの老後支援制度も併設されており、医療業界の中でも待遇面で最も安定した層といえます。

民間病院の退職金相場と制度の特徴

民間病院の退職金制度は、法人規模や経営方針によって内容が大きく異なります。

中〜大規模の総合病院では、勤続20年で約800万〜1,000万円、30年以上で1,200万円前後の支給が一般的です。

| 法人規模 | 退職金相場 | 制度の特徴 |

|---|---|---|

| 大規模総合病院 | 800〜1,200万円 | 退職金規程あり。昇給・賞与との連動制度も多い。 |

| 中小規模病院 | 300〜700万円 | 中退共・企業年金加入など外部制度併用型が中心。 |

| 制度未加入法人 | 0〜200万円 | 退職金なしまたは特別手当支給のケースも。 |

経営状況に応じて制度内容が改定されることもあるため、転職時には「退職金規程があるか」「中退共など外部制度に加入しているか」を確認することが重要です。

給与水準が高くても退職金がない場合、結果的に長期的な収入格差が生じるため、月給だけでなく退職金制度の有無を比較基準に含めることが大切です。

クリニック・個人病院勤務の退職金相場と制度の有無

個人経営のクリニックや小規模病院では、退職金制度がない、または形骸化しているケースが多いです。

スタッフ数が少なく法人としての積立負担が大きいことや、勤続年数が短い人材が多いことが主な理由です。

| 勤務形態 | 退職金相場 | 備考 |

|---|---|---|

| 個人クリニック | 0〜200万円 | 制度なしが多数。院長裁量による功労金が中心。 |

| 医療法人クリニック | 100〜500万円 | 中退共や企業型DCなど外部制度導入が一部あり。 |

退職金制度がない職場で働く場合は、自分で企業型確定拠出年金(DC)やiDeCoを活用して老後資金を積み立てるのが現実的です。

クリニック勤務を選ぶ際は、退職金よりも勤務時間や職場環境など総合的な条件を基準に判断することが望ましいです。

勤務先別退職金比較表と制度の確認ポイント

下表は、公務員・民間・クリニックにおける退職金制度の一般的な比較です。職場の種類によって制度設計や支給基準が大きく異なることが一目でわかります。

| 勤務先の種類 | 退職金相場 | 制度の特徴 |

|---|---|---|

| 公務員(国立・公立病院) | 1,000〜1,600万円 | 共済組合制度で安定支給、役職・勤続加算あり |

| 民間病院(医療法人) | 500〜1,200万円 | 法人規模により差大、外部制度加入あり |

| クリニック・個人病院 | 0〜500万円 | 制度がない場合も多く、裁量手当型が中心 |

職場を比較すると、公務員看護師は安定重視、民間は規模による幅、クリニックは自由度の高さが特徴です。

勤務先の選択時には、給与だけでなく退職金制度の有無や内容を確認することが、長期的な収入差を防ぐうえで欠かせません。

退職金が少ない・もらえない看護師が知っておくべきこと

看護師の中には、勤続年数や勤務先の制度によって退職金が少ない、もしくは支給されないケースがあります。

退職金制度はすべての医療機関に義務づけられているわけではなく、雇用形態や退職理由によっても支給条件が大きく変わります。

退職金が少なくなる主な理由や、もらえないケースの背景、そして現実的にできる対策を整理します。

制度の違いを知ることで、将来の備えを早めに整え、自分に合った働き方を選択するための判断材料を得られます。

看護師の退職金が少なくなる主な理由

看護師の退職金が少なくなる理由の多くは、勤続年数の短さと雇用形態の違いにあります。

- 勤続年数が短く(3〜5年未満)、支給条件を満たしていない

- 契約社員やパート勤務など、退職金制度が適用されない雇用形態

- 自己都合退職による支給率の減額(30〜50%減)

- 勤務先に退職金制度が存在しない、または積立が不十分

退職金制度は勤続3年以上を前提とする病院が多く、5年未満の退職では対象外となる場合もあります。

また、自己都合退職は定年退職や会社都合退職に比べて支給率が低く、同じ勤続年数でも受け取る額に差が生じます。

退職金を増やすためには、長期勤務の継続と基本給を上げる努力(資格・役職手当の取得など)が欠かせません。

退職金がもらえないケースとその回避策

退職金が支給されないケースには、制度が存在しない職場に勤めている場合と、個人の勤続・契約条件が満たされていない場合があります。

- クリニックや小規模病院で退職金制度自体が未導入

- 勤続3年未満で退職し、支給対象外となる

- 短期間で転職を繰り返し、勤続年数がリセットされる

- 契約・嘱託・非常勤など、退職金制度が適用外の雇用形態

こうしたリスクを避けるには、転職時に就業規則の「退職金規程」を確認し、制度がない場合は中退共やiDeCoなどの個人積立制度を併用することが効果的です。

制度の有無を確認せずに転職すると、将来の資産形成に影響する可能性があるため、事前の確認が重要です。

退職金を増やす・備えるための現実的な方法

退職金が少ない、もしくは支給されない職場で働く場合でも、将来の備えは十分に可能です。

| 制度・方法 | 内容と特徴 | メリット |

|---|---|---|

| iDeCo(個人型確定拠出年金) | 個人で毎月掛金を積み立て、老後に年金・一時金として受け取る制度。 | 掛金が全額所得控除対象。税制優遇が大きい。 |

| 企業型DC(企業型確定拠出年金) | 勤務先が掛金を拠出する制度。導入企業では自動加入の場合も。 | 自己負担なしで運用できる。長期運用で資産形成が可能。 |

| 中退共(中小企業退職金共済) | 事業主が掛金を納付し、退職時に共済金として支給される制度。 | 全国共通制度で、転職時に通算可能。 |

これらの制度は税制優遇があり、掛金が全額所得控除の対象となるため、実質的に手取りを減らさずに資産を増やせます。

勤務先に企業型DC制度がある場合は、自己負担なしで運用を始められるため、早期加入が将来的な差につながります。

退職金制度が不十分な職場でも、自助努力で老後資金を形成できるため、早めの情報収集と制度活用が重要です。

あわせて読みたい

看護師のやめ時の判断基準

看護師が退職金を賢く活用するためには

退職金は、看護師が長年積み重ねてきた努力の証であり、今後の生活設計を支える大切な資産です。

受け取る金額だけでなく、税金・受け取り方法・使い道を理解することで、手元に残る実質額を大きく変えられます。

退職前には就業規則や退職金制度を確認し、非課税枠や積立制度を活用して効率的に備えることが重要です。

また、受け取った退職金を老後資金や運用に振り分けることで、安心して働き続けられる土台を築けます。

この記事で得た知識をもとに、自分の勤務条件に合った退職金の確認と将来資金の準備を進め、安定したキャリアと生活を実現していきましょう。

退職金を受け取った後、次の職場選びで失敗しないためには、求人の内部情報を事前に確認できる転職サイトを活用するのが効果的です。